May 19, 2021

Treibhausgasemissionen in Unternehmen: Scope 3

Treibhausgasemissionen in Unternehmen: Scope 3

Immer mehr Unternehmen veröffentlichen ihre Klimareportings, um deren Umgang mit dem Klimawandel sowie ihre Reduktionsziele darzulegen. Dabei wird der CO2-Fußabdruck (Corporate Carbon Footprint) erfasst, der alle unternehmensbedingten Treibhausgase umfasst. Die Reduzierung und Kompensation von Treibhausgasemissionen wird für immer mehr Unternehmen ein wichtiger Bestandteil ihres Aufgabenfeldes. Das Klimareporting (GHG Protocol) entwickelt vom WRI und koordiniert vom WBCSD knüpft meist an die internationale Klimapolitik an und versucht Regelungslücken zu schließen, die von staatlicher Seite entstehen. Das GHGP gilt als der verbreitetste Standard zur Erstellung von Treibhausgasbilanzen. Dabei helfen sogenannte “Scopes”, die die Emissionen einteilen und dabei den CO2-Fußabdruck kategorisieren.

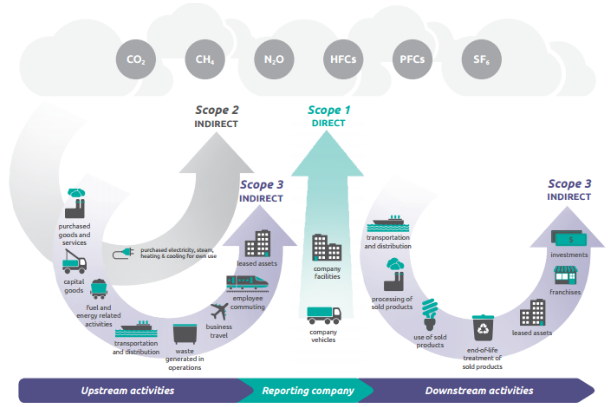

Emissionsquellen müssen korrekt abgegrenzt und kategorisiert werden, wobei das GHG Protocol der meistgenutzte Standard zur Abgrenzung ist. Dabei geht es darum, direkte, sowie indirekte unternehmerische Emissionen aus der eigenen operativen Geschäftstätigkeit (Scope 1 und 2) von den aus vor- und nachgelagerten Geschäftstätigkeiten entstehenden Emissionen abzugrenzen.

Scope 1: direkte THG-Emissionen, die direkt aus eigener Geschäftstätigkeit entstehen. Direkt im Unternehmen oder durch den Fuhrpark. Verbrauchte Primärenergieträger sind dabei Erdgas, Heizöl, Benzin oder Kohle. Aber auch jene, die durch den Produktionsprozess entstehen (chemische Prozesse).

Scope 2: indirekte THG-Emissionen, die durch die beschaffte Energie des Unternehmens resultieren (Sekundärenergieträger wie Strom, Fernwärme oder Dampf).

Scope 3: alle sonstigen indirekten THG-Emissionen, aus vor- oder nachgelagerten Unternehmenstätigkeiten. Differenzierung nochmal in 15 Kategorien möglich.

Scope 3: Vorgelagerte Emissionen:

1. Gekaufte Waren und Dienstleistungen

2. Investitionsgüter

3. Brennstoff- und energiebezogene Aktivitäten (nicht in Scope 1 oder Scope 2 enthalten)

4. Vorgelagerter Transport und Vertrieb

5. Im Betrieb anfallender Abfall

6. Geschäftsreisen

7. Pendeln der Mitarbeiter

8. Vorgelagerte geleaste Anlagen

Scope 3: Nachgelagerte Emissionen:

9. Nachgelagerter Transport und Vertrieb 10. Verarbeitung der verkauften Produkte

11. Verwendung der verkauften Produkte

12. End-of-Life-Behandlung verkaufter Produkte

13. Nachgelagerte geleaste Vermögenswerte

14. Konzessionen

15. Investitionen

Dabei sind Scope 1 und 2 verbindliche Emissionen, die erhoben und angegeben werden müssen. Scope 3 ist bislang nicht verpflichtend, da diese Emissionen u.a. schwer zu ermitteln sind.

Der Anteil der THG Emissionen des Scope 3 kann jedoch 2/3 der gesamten Emissionen eines Produktes bzw. eines Unternehmens ausmachen, weshalb es immer wichtiger wird seine Scope 3 Emissionen besser zu kennen, um diese effizient reduzieren zu können.

Erhöhte Transparenz der THG-Emissionen = Kosteneffizienz:

Durch eine systematische Analyse der Energieverbräuche kann Einsparpotenzial bei Strom- und Gasverbrauch aufgedeckt werden. Scope 3 Emissionen bieten ebenfalls Potenzial zur Kostenreduktion, vor allem bei folgenden Maßnahmen:

- Materialeffizienz und -umstellung

- Verpackungsumstellung

- Optimierung eingekaufter Transportdienstleistungen

- Reduktion von Abfall

- Förderung von Recycling

- Reduzierung von Geschäftsreisen

Dazu kommt, dass sich durch eine geringere Abhängigkeit von risikobehafteten Rohstoffen (bspw. fossile, oder andere den Klimawandel betreffende) die aufkommenden volatilen Preisentwicklungen nicht auf das Unternehmen auswirken.

Bild Quelle: https://ghgprotocol.org/blog/you-too-can-master-value-chain-emissions